Gravíssimo: maiores isenções de impostos beneficiam os 0,01% mais ricos, que têm patrimônio médio de R$ 40 milhões. Tributá-los em 20% dobraria arrecadação do Imposto de Renda

Por Róber Iturriet Avila e João Batista Santos Conceição

A ampliação da transparência das declarações de imposto de renda à Receita Federal do Brasil facilitou a mensuração das disparidades no rendimento e no patrimônio dos brasileiros. Anteriormente, os dados disponíveis advinham de surveys como a Pesquisa Nacional de Amostra por Domicílio (PNAD) ou a Pesquisa de Orçamento Familiar (POF). Sabidamente, a renda dos mais ricos está subestimada nessas pesquisas, uma vez que esses tendem a omitir sua receita quando questionados.

Já as declarações de imposto de renda são mais precisas. Há que ponderar que, em muitos casos, os bens imóveis declarados possuem defasagem de avaliação. Além disso, uma parcela do patrimônio está contabilizada em pessoas jurídicas. Por fim, a renda e o patrimônio podem não ser plenamente declarados. De todo modo, esses são os melhores dados disponíveis, mesmo que se restrinjam às 27 milhões de pessoas que declaram imposto de renda.

A partir desses dados, foram estabelecidos intervalos decílicos e centílicos. Ou seja, as análises abaixo utilizam o universo dos dados em intervalos de cem partes iguais, fragmentação centílica, ou em dez partes iguais, análise decílica. Isso quer dizer que o 1º centil se refere ao 1% com menores dados e o 8º decil se refere ao intervalo entre os 70% inferiores e os 20% superiores.

Outro esclarecimento metodológico relevante, antes de observar os resultados, se refere às tipificações de renda. Os rendimentos das pessoas físicas recebem tratamentos tributários diferenciados. Os “rendimentos tributáveis” são majoritariamente compostos por rendimentos do trabalho, embora tenha também rendimento de propriedade, como por exemplo, aluguéis.

Já os “rendimentos tributados exclusivamente na fonte” e “rendimentos isentos” são compostos majoritariamente por rendimentos do capital, como aplicações financeiras, lucros, dividendos, embora esteja incluso também rendimento do trabalho, como o 13º salário. A soma desses três tratamentos tributários será chamada de “rendimento total” neste texto.

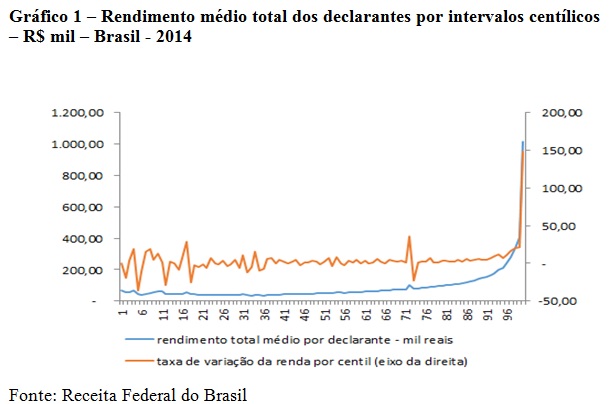

No gráfico abaixo é possível observar que a média de rendimentos se eleva de maneira expressiva nas últimas faixas, sobretudo a partir do 96º centil, cuja taxa de variação do rendimento médio em relação ao imediatamente anterior é de 11,12%, chegando a 20,69% no 98º centil e 148,87% no último centil, enquanto nas faixas intermediárias a taxa de variação fica em torno de 4%.

Cabe destacar que o último centil se refere aos mais ricos entre os declarantes e não em relação à população total. Como o gráfico está em R$ 1.000,00, a última faixa retrata renda média acima de R$ 1 milhão.

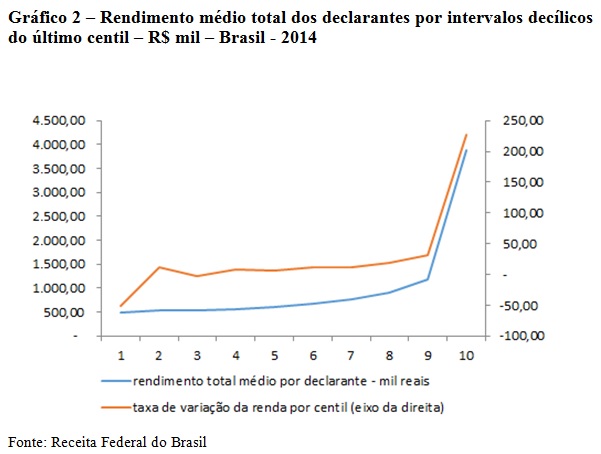

Assim como na segmentação centílica, a repartição decílica do 1% mais rico entre os declarantes passa a elevar de forma mais significativa a partir do 6º decil, com uma taxa de variação de 12,31%, chegando a 30,91% no 9º decil e a 226,63% no último decil, cujo rendimento médio de cada declarante chega a R$ 3.879.300,00.

Embora os declarantes permaneçam anônimos, é possível identificar que o declarante que obteve o maior rendimento em 2014 informou ter recebido R$ 1.071.215.915,10 (um bilhão) entre rendimentos tributáveis, dividendos e rendimento sujeito à tributação exclusiva.

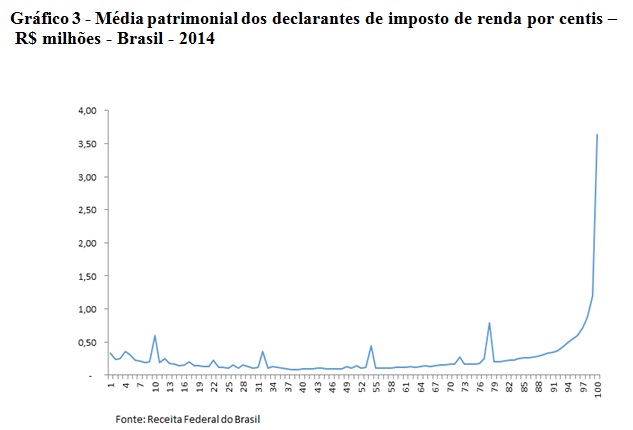

A exposição das declarações de bens e direitos é também importante para um entendimento mais acurado do Brasil. Embora muitos desses bens não sofram atualização na base de dados da Receita Federal, como os imóveis, outros são atualizados anualmente, como as aplicações financeiras, por exemplo. Esses dados podem servir como proxy de riqueza.

Embora não haja apenas um indicador de riqueza, a consideração do acúmulo pregresso de bens móveis e imóveis, dinheiro, companhias, entre outros bens, declarados no imposto de renda pessoa física conformam a estimativa mais exata que existe.

No que concerne aos bens e direitos, é possível observar uma elevação acentuada nos quatro últimos centis. Na repartição decílica do último centil, a variação mais acentuada se dá nos últimos dois: 54,12% e 241,14%, respectivamente.

Antes de 1995, o País tributava os dividendos de forma linear e exclusiva na fonte, com uma alíquota de 15%, independentemente do seu volume. Em 1996, com a aprovação da Lei nº 9.249, os lucros ou dividendos passaram a ser isentos. Na medida em que os dividendos são isentos de impostos, os segmentos mais elevados da sociedade contribuem menos ao erário.

Os rendimentos isentos de 2014 alcançaram R$ 733,6 bilhões, enquanto o imposto devido total de todos os declarantes foi de R$ 128,83 bilhões, ou seja, bastante abaixo do valor dos rendimentos isentos. Cabe destacar que as isenções de dividendos beneficiaram 2,1 milhões de pessoas, dentre elas as 20,9 mil mais ricas do Brasil (0,01%), as quais possuem patrimônio médio de R$ 40 milhões.

Chama atenção também, nas declarações de imposto de renda, o volume de subsídio existente aos gastos privados em saúde e em educação. No mesmo ano em análise, as despesas declaradas chegaram a R$ 76,78 bilhões, 59,6% do imposto devido total, ponderando-se que a dedução não é integral.

Adicionalmente, verifica-se que as alíquotas de imposto brasileiras são relativamente menores, seja na comparação com os países desenvolvidos, seja com os demais países da América Latina, conforme já exposto em textos anteriores.

Os dados acima explicitam que a desigualdade no Brasil é maior do que se imaginava, com uma discrepância grande daqueles declarantes que figuram entre o 1%, o que corresponde a 0,13% mais ricos da população total. Ressalta-se ainda que esses declarantes possuem expressivos rendimentos isentos de impostos, ou seja, lucros e dividendos.

Desde as primeiras sistematizações mais acuradas sobre o funcionamento da economia, ainda no século XVIII, se preconiza que os tributos devem ser proporcionais à renda dos indivíduos. No Brasil há muito a avançar nessa temática.

(fonte: http://outraspalavras.net/brasil/a-brutal-desigualdade-brasileira-em-novos-dados/)

Nenhum comentário:

Postar um comentário